帖子:1277

精华:0

注册:

喜欢炒房的人群中总会流传着一个经验,借银行的钱买房,等几年房价上涨之后,再抵押贷款作为首付买更多的房,实现钱生钱。这样大胆干上几年,财富倍增的计划就完成了。据说,个别炒房人还实现了财富自由。因此,凡是炒房的人都想通过一切办法,抓住一切机会从银行借来资金投入于房地产中。而银行呢,由于房价的上涨,有着良好的抵押品,反而把这一类信贷划入了优良类别,或明或暗之中在个别银行存在支持的意向。

前几天,党媒新华社在题为“银行管理“装睡”,信贷违规“暴走””的文章中提到,信贷资金违规入楼市的痼疾仍难以根治,银行信贷管理的“屏障”漏洞重重,甚至有个别银行工作人员故意“放水”。作为信贷资金的投放方,银行机构负有不可推卸的责任。

为什么说信贷资金违规入楼市的痼疾仍难以根治,我们来回顾一下资金不得违规进入房地产的情况。

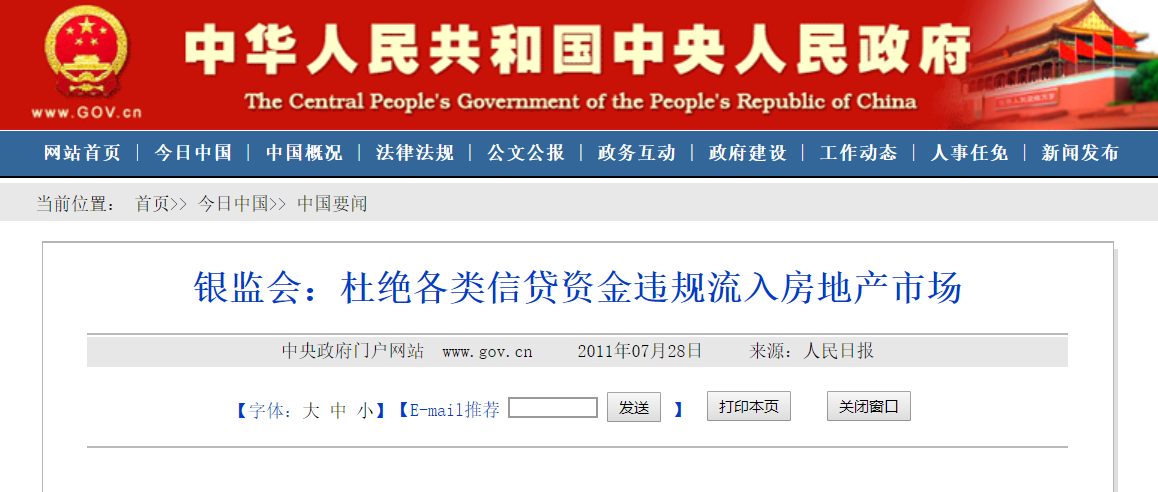

2011年07月28日,时任银监会主席刘明康在年中工作(电视电话)会议上提出“紧抓房地产贷款风险,杜绝各类信贷资金违规流入房地产市场。加强对商业物业抵押贷款、个人消费等非住房类贷款的监测。”

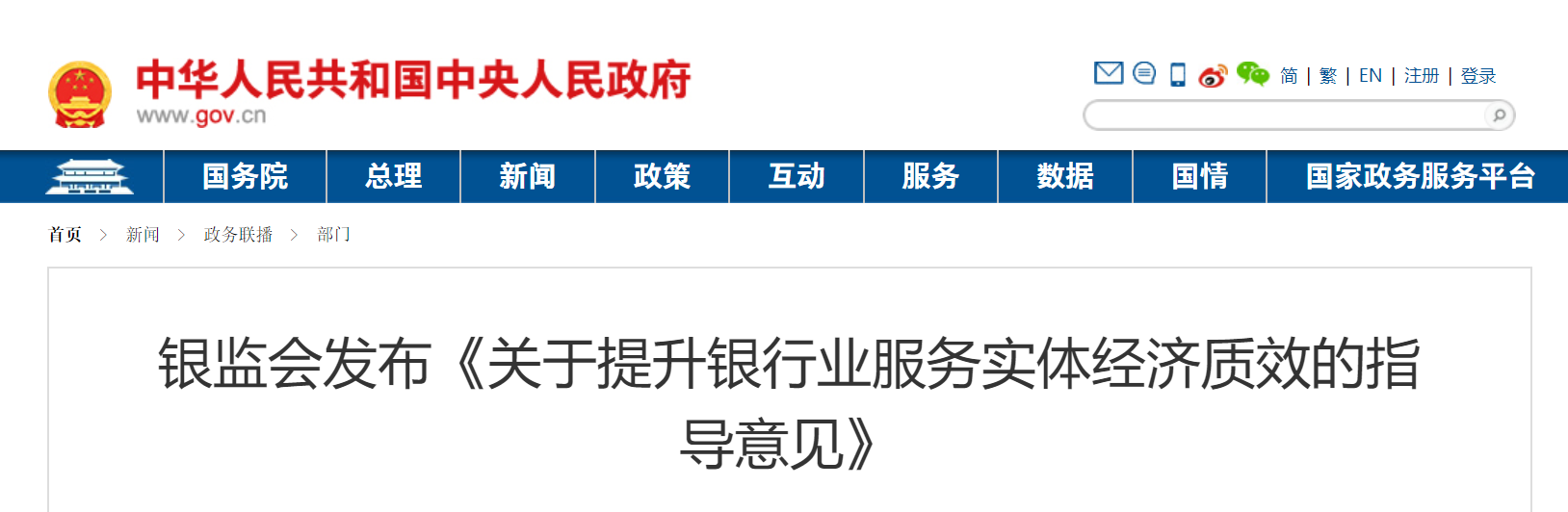

2017年4月9日,银监会发布《关于提升银行业服务实体经济质效的指导意见》,该意见要求,严禁资金违规流入房地产市场,严厉打击“首付贷”等行为,切实抑制热点城市房地产泡沫。银行业金融机构要牢牢把握住房的居住属性,分类调控、因城施策,落实差别化住房信贷政策。

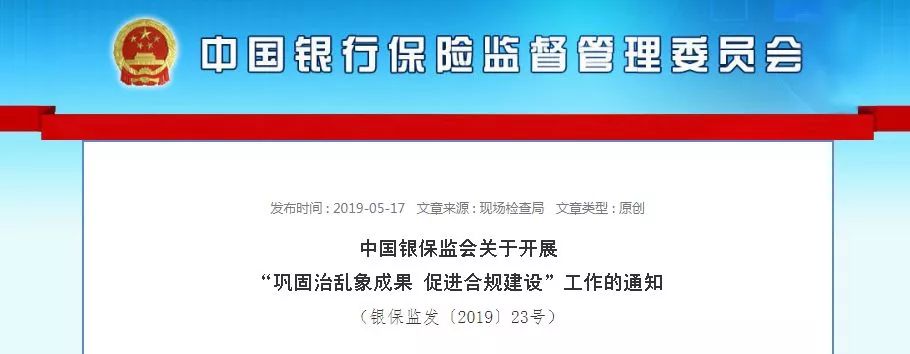

2019年5月17日,银保监会发布银保监发〔2019〕23号文《关于开展“巩固治乱象成果促进合规建设”工作的通知》。严查资金通过影子银行渠道违规流入房地产市场;来查并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。

2020年6 月24 日,银保监会印发《关于开展银行业保险业市场乱象整治“回头看”工作的通知》。在“回头看”工作要点明确提出:个人综合消费贷款、经营性贷款、信用卡透支等资金不得挪用于购房;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资。

没想到,炒房人还真会想办法,在其它资金被银保监会来管之后,目光迅速盯上了经营贷。经营贷原本是去年为促进经济加升,为保障中小微企业健康运行的重点,却被炒房人盯上了。

根据央行公布的数据显示,2020年末,本外币住户经营性贷款余额13.62万亿元,同比增长20%,增速比上年末高7.5个百分点。这其中有多少进入了房地产,暂时还没有数据。从广州、北京、深圳公布的自查情况来看,深圳发现5180万元涉嫌违规贷款。广州各银行发现1.47亿元涉嫌违规贷款。北京各银行发现涉嫌违规流入北京房地产市场的个人经营性贷款金额约3.4亿元。更多的城市如成都、杭州、西安、无锡、南京等也正在排查之中。

很显然,管理部门可能认为13.62万亿元经营贷之中,还有更多的经营贷违规用来买房没有被查出。于是中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅3月26日联合印发了《关于防止经营用途贷款违规流入房地产领域的通知》(简称《通知》)。

《通知》强调有几点内容特别到位:一是一旦发现贷款被挪用于房地产领域的将立刻收回贷款,并追究相应的法律责任。二是银行业金融机构要对经营用途贷款需求进行穿透式、实质性审核。三是经营贷要和流入挂钩,不得向资金流水与经营情况明显不匹配的企业发放经营性贷款。

这一次由三部委联系做出的重磅出击,显示了坚决防止经营贷违规流入房地产领域的决心。能否把高房价斩落于马下,值得期待。不过已经通过经营贷买房的炒房人,在穿透式检查之后,将会有一种“关门打狗”的感觉,如果经营贷真的被收回,炒房人的麻烦怎么也跑不掉。

(来源:今日头条 房价大数据)